说明:

- 客户参与录入销售单,预估应在以后期间递延确认的收入;

- 会计人员按照客户录入的销售单,与实际发生的业务进行核对,确认销售单的准确性;

- 客户参与录入实际开票业务

- 优势:客户和会计师可以实时追踪查看销售单、收款和开票状态

模块说明:

销售单、银行、发票模块、总账

具体流程:

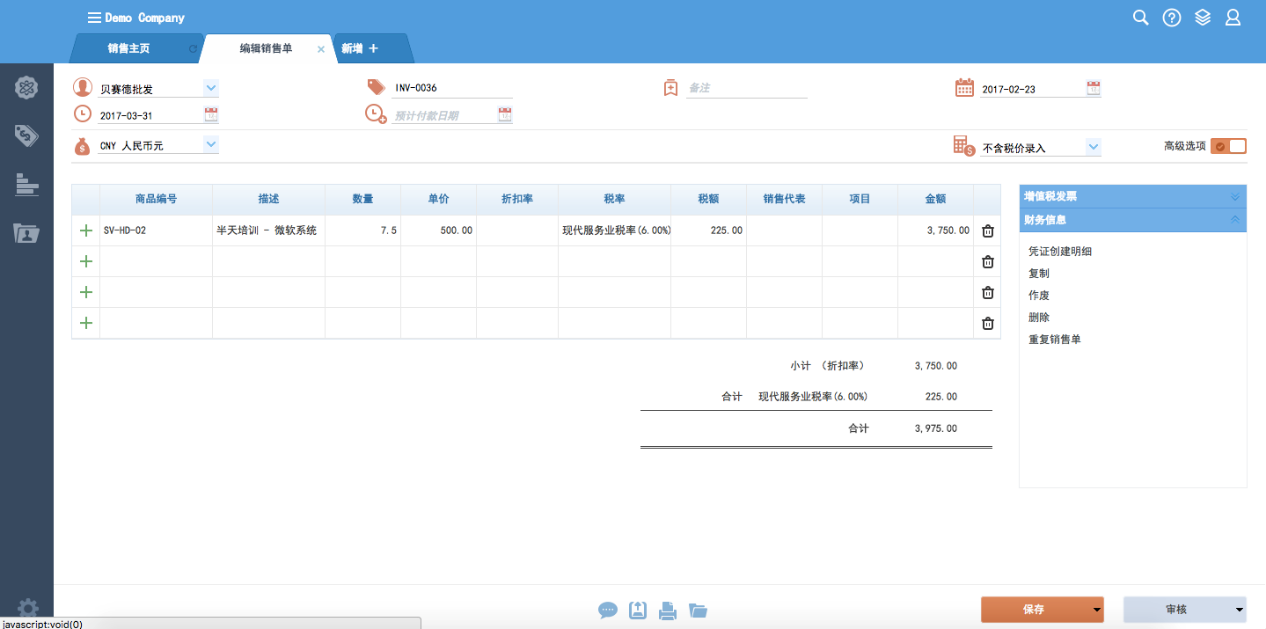

- 在系统内创建销售单——由最终用户完成

最终用户根据当期业务进度在系统内创建销售单并提交审核,会计师审核销售单

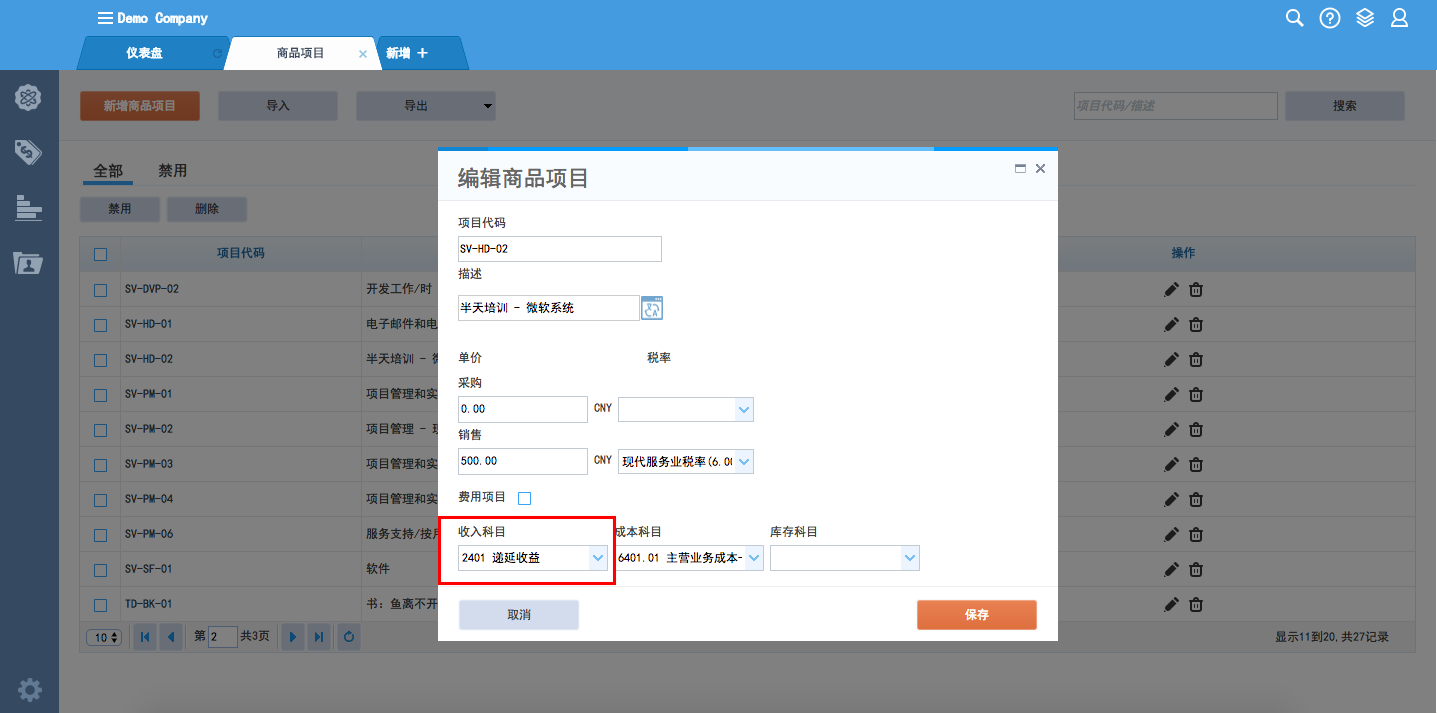

2. 审核销售单,确认递延收益——由会计师完成

- 把商品项目对应的默认收入科目设置为“递延收益”

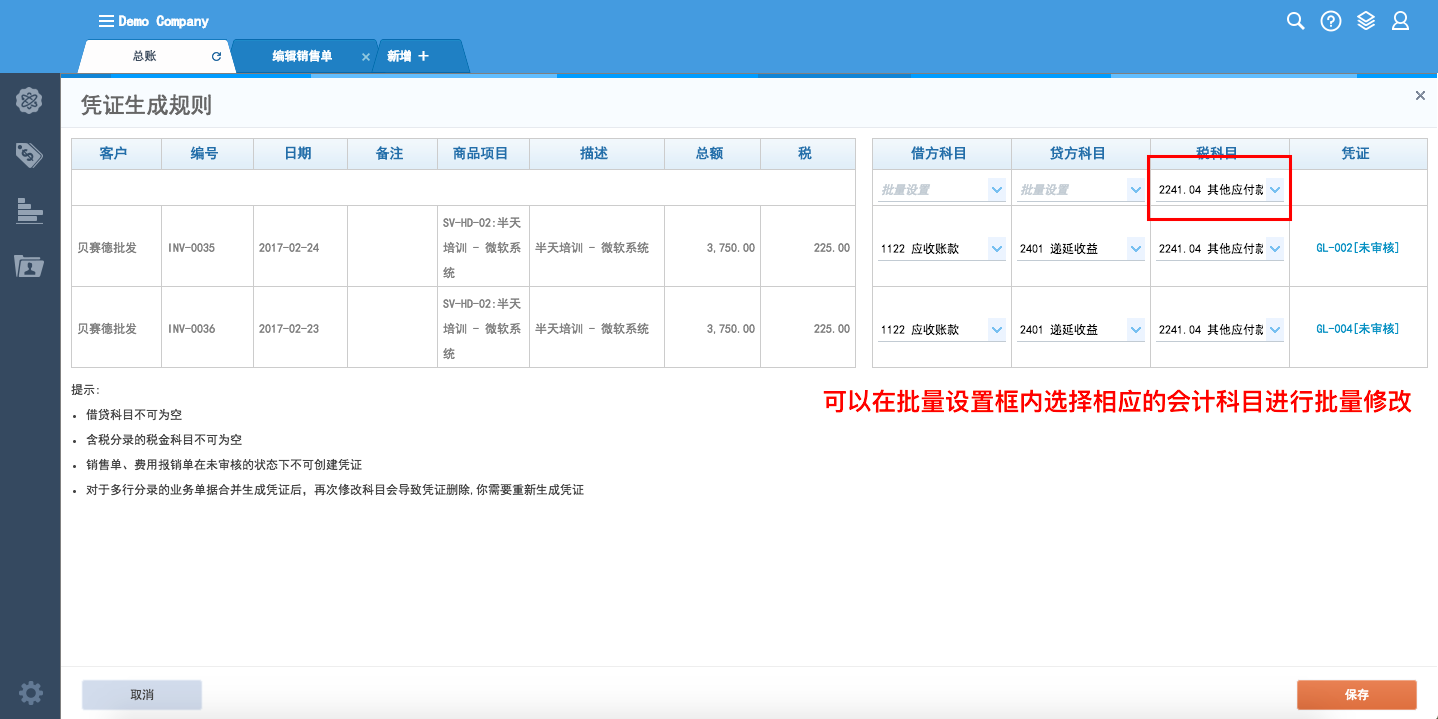

- 由于销售单会自动携带“应交税金——销项税”科目,所以当收入科目调整为“递延收益”后,会计师审核销售单并在总账界面批量调整销项税科目至“其他应付——递延销项税”

【注:在会计师审核销售单之前,需要将系统内的销售单与最终用户提供的销售信息进行对比,保证系统内录入的信息准确无误。】

3. 递延收益调整——由最终用户完成

- 实际销售额大于预估的递延收益:最终用户以增加额在系统中创建一张新的销售单。例如,预估的销售单金额是3750,本月的实际销售额为250,那么用户在系统内需要新增一张金额为250的销售单。

会计凭证

借:应收账款 265

贷:递延收益 250

其他应付-递延销项税 15

- 实际销售额小于预估的递延收益:最终用户以减少额在系统内创建一张红字销售单。例如,预估销售单金额为3750,本月的实际销售额减少了250,那么用户在系统内需要创建一张金额为250的红字销售单

会计凭证

借:应收账款 -265

贷:递延收益 -250

其他应付-递延销项税 -15

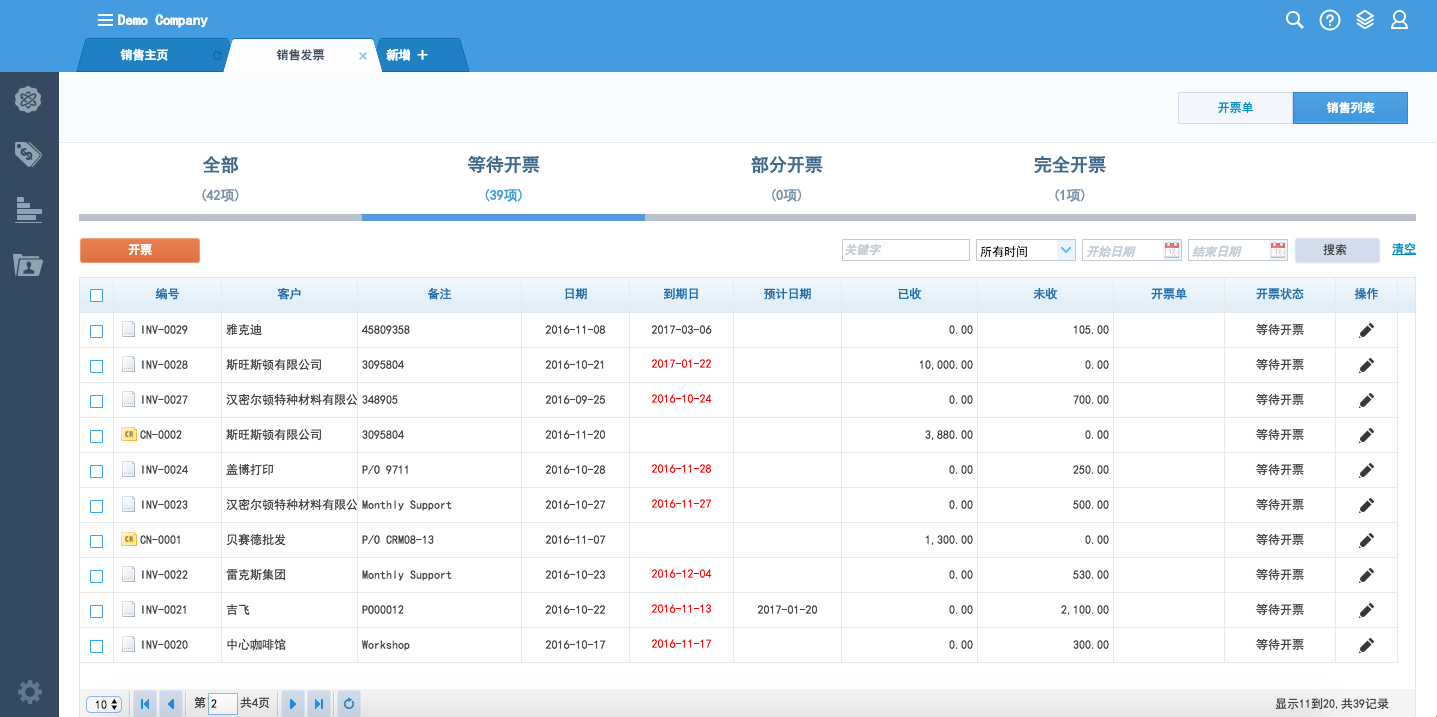

4. 开出发票以后

- 在销售发票模块跟踪发票信息——由最终用户完成

- 核对最终用户在系统内记录的发票信息——由会计师完成

- 会计师手动创建一张总账凭证确认收入